Bankkosten met uitzondering van intrest op bankrekeningen

De ABI's staan in voor diverse financiële kosten die verband houden met hun bankrekeningen maar geen debetintresten op die rekeningen zijn.

In de economische classificatie worden financiële kosten zoals beleggings-, beheers- en andere provisies op uitgegeven overheidsleningen, evenals financiële administratiekosten niet beschouwd als intrestlasten maar veeleer als een betaling voor het leveren van diensten (bv. het beheer van de rekening).

Daarom worden die financiële kosten geboekt onder de economische code 12.11 "Algemene werkingskosten vergoed aan andere sectoren dan de overheid" of 12.21 "Algemene werkingskosten vergoed binnen de overheidssector" en niet in groep 21 "Intrestlasten". Er wordt dus een onderscheid gemaakt naargelang van de derde aan wie de kosten vergoed worden.

In het GBP worden deze kosten geboekt in rubriek 6540 "Gelopen intresten op borgtochten, consignaties en andere deposito's en allerhande gelopen of verschuldigde financiële kosten ten opzichte van niet aan het GBP onderworpen derden" en in rubriek 655 als de derde aan het GBP is onderworpen. Eenzelfde onderscheid wordt gemaakt voor de schuldrekening: er wordt gekozen tussen een niet aan het GBP onderworpen leverancier (die niet tot de overheidssector behoren) of een wel aan het GBP onderworpen leverancier (die dus tot de overheidssector behoort) van dezelfde of een andere institutionele groep.

3.1 In theorie

Bankkosten worden geboekt volgens het onderstaande schema, met weerslag op de begroting.

| Boekhoudrekening | Benaming | Rekeningengroep GBP | Begrotingsrekening | Dt | Ct | R | NR |

|---|---|---|---|---|---|---|---|

| 6571010000 | NIET-BELASTBARE FIN. KOSTEN | 6540 | 1211 | x | x | ||

| 4400000000 | NIET AAN HET GBP ONDERWORPEN LEVERANCIERS | 4400 | / | x | x |

3.2 In de praktijk, in SAP

Bankkosten, wisselkoersverschillen, kosten voor kredietkaarten, enz., die de bank automatisch afhoudt, worden via de CODA geboekt op niet-relevante rekeningen. Aangezien deze kosten de vereffeningsworkflow moeten doorlopen en ze goedgekeurd moeten worden door de ordonnateur en de CVV, moeten ze als volgt aangerekend worden op de begroting.

We nemen als voorbeeld de maand januari 2016 voor de onderneming "0200".

F-53 Uitgaande betaling boeken Bank 1, leverancier Belfius

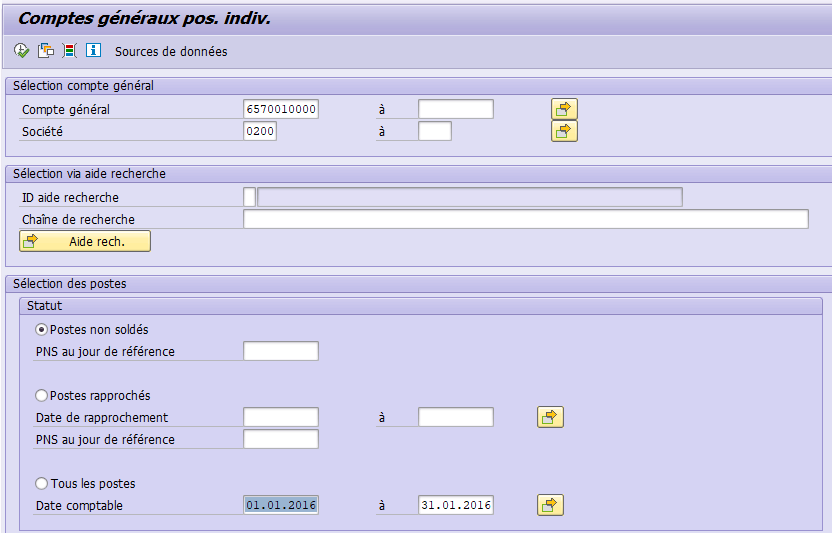

3.2.1 Weergave van de bankkosten voor de maand

Begin februari bekijken we de boekingen op rekening 6570010000 "bankkosten - NR", via de transactie

Uitvoeren via ![]()

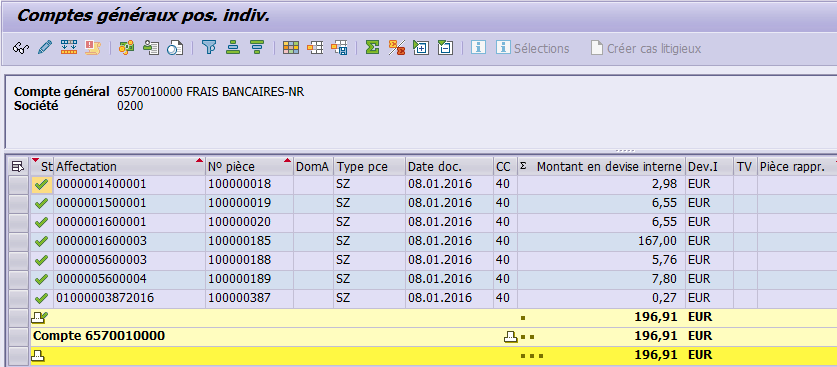

De transactie geeft ons de niet-afgestemde posten op de algemene rekening 6570010000. Het zijn deze posten die aangerekend moeten worden op de begroting. Controleer niettemin of de vermelde posten wel degelijk bankkosten betreffen.

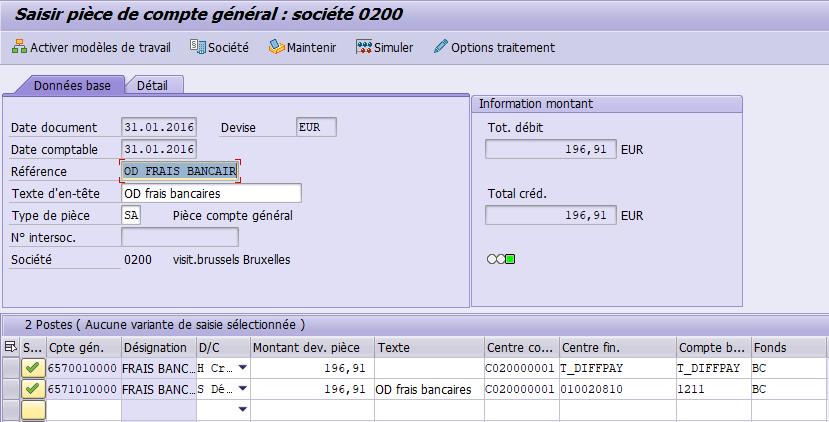

3.2.2 Aanrekening van bankkosten op de begroting: DV

Daartoe wordt een DV geregistreerd via FB50.

Deze DV wordt opgenomen in een bundle via Z_BUNDLE en doorloopt de workflow ordonnateur en CVV.

Terug naar zoeken