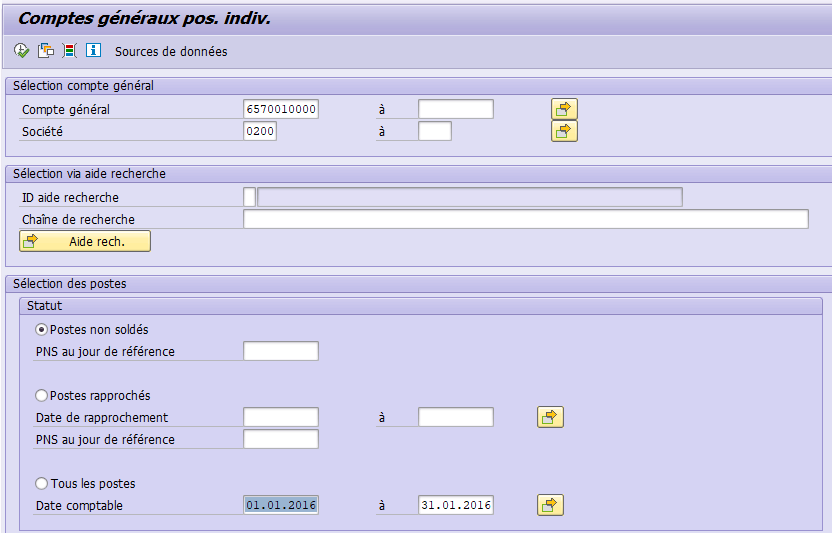

,on regarde ce que contient le compte 6570010000 « frais bancaires – NR ».

,on regarde ce que contient le compte 6570010000 « frais bancaires – NR ».Les OAA doivent supporter des charges financières diverses en lien avec leur comptes bancaires sans toutefois qu’il s’agisse d’intérêts débiteurs sur ceux-ci.

Dans la classification économique, les frais financiers tels que les commissions de placement, de gestion et autres sur emprunts publics émis ainsi que les frais financiers administratifs ne sont pas considérés comme des charges d’intérêts mais plutôt comme le paiement pour la prestation de service (ex : gestion de compte).

Dès lors, ces frais financiers sont comptabilisés sous le code économique 12.11 « Frais généraux de fonctionnement payés à des secteurs autres que le secteur des administrations publiques » ou 1221 « Frais généraux de fonctionnement payés à l’intérieur du secteur des administrations publiques » et non dans le groupe 21 « Charges d‘intérêts ». On distingue donc le tiers à qui ces frais sont payés.

Dans le PCN, on impute ce type de frais dans la rubrique 6540 « Intérêts courus cautionnements, consignations et autres dépôts et charges financières courantes diverses courues ou dues à des tiers non soumis au P.C.N. » et dans la rubrique 655 si le tiers est soumis au PCN. La même distinction existe au niveau du compte de dette : on choisira soit un fournisseur non soumis au PCN (qui n’appartient pas au secteur des administrations publiques) ou fournisseur soumis au PCN (et donc qui appartient au secteur des administrations publiques) du même groupe institutionnel ou d’un autre groupe.

Les frais bancaires sont comptabilisés suivant le schéma ci-dessous avec impact budgétaire.

| Compte comptable | Libellé | Compte groupe PCN | Compte budgétaire | Dt | Ct | R | NR |

|---|---|---|---|---|---|---|---|

| 6571010000 | FRAIS FIN. NON-TAXAB | 6540 | 1211 | x | x | ||

| 4400000000 | FOURNISSEURS NON SOUMIS AU PCN | 4400 | / | x | x |

Les frais bancaires, les différences de taux de change, les frais de cartes de crédit etc., prélevés automatiquement par la banque sont mis par le CODA sur des comptes non relevant. Comme ils doivent parcourir le workflow de liquidation et être approuvé par l’ordonnateur et le CEL, une fois par mois, en fin de mois, il faut les imputer budgétairement de la manière suivante :

Prenons l’exemple du mois de janvier 2016 pour la société 0200. F-53 comptabilise décaissement Banque 1, fournisseur Belfius.

Début février, via la transaction ,on regarde ce que contient le compte 6570010000 « frais bancaires – NR ».

On exécute via

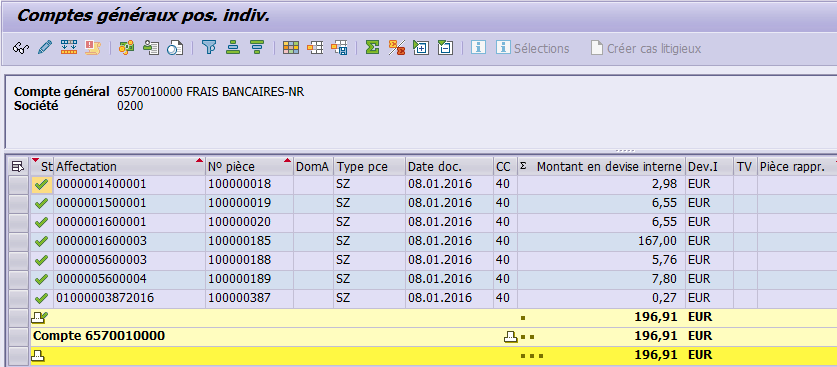

La transaction nous donne les postes non rapprochés sur le compte général 6570010000. Ce sont ceux qui vont devoir être imputés budgétairement.

Vérifiez quand même que les postes repris sont bien des frais bancaires…

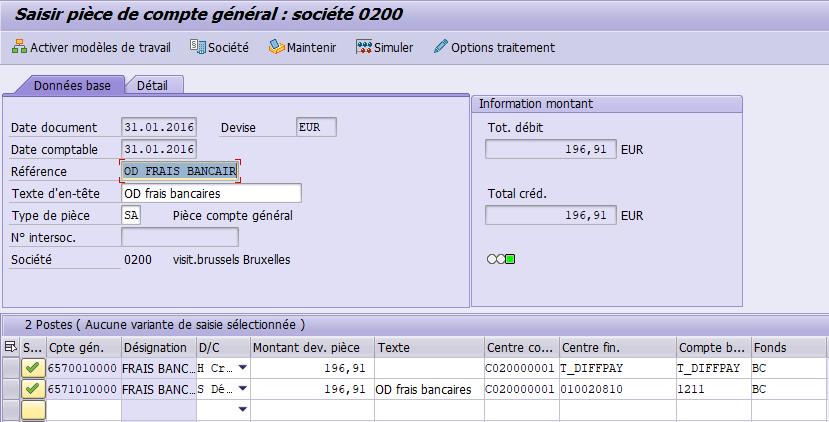

Pour ce faire, on saisit une OD via FB50

Cette OD est mise dans un bundle via Z_BUNDLE et parcourt le WF ordonnateur et CEL.