Exécution du budget : L’encours des engagements

L’encours des engagements correspond aux engagements imputés en N mais qui n'ont pas encore été liquidés et qui le seront en N+1 ou ultérieurement.

Il permet de déterminer les crédits de liquidation nécessaires pour procéder à leur liquidation en N+1 ou ultérieurement.

L’encours des engagements doit être présenté dans le compte général de chaque entité, au travers de l’annexe au compte d’exécution du budget.

Le contenu du compte général est prévu aux articles 84 à 86 de l’Ordonnance portant le Code des finances publiques de la Région de Bruxelles-Capitale :

- Bilan au 31 décembre ;

- Compte de résultats établi sur la base des charges et produits de l'exercice écoulé ;

- Compte de droits et engagements hors bilan au 31 décembre ;

- Compte de récapitulation des opérations budgétaires de l'année, tant en recettes qu'en dépenses ;

- Annexe y relative

Le contenu de l’annexe au compte d’exécution du budget est précisé aux articles 87 et 88 de l’Ordonnance portant le Code des finances publiques de la Région de Bruxelles-Capitale :

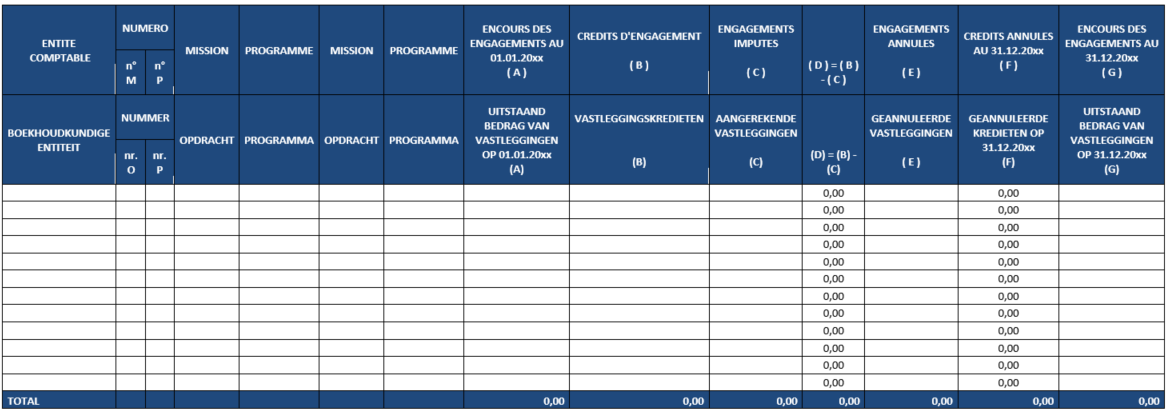

- L'encours des engagements au 1er janvier ;

- Les crédits d'engagement, mentionnés à l'article 13, alinéa 3, point 2, a) ;

- Les engagements imputés aux crédits d'engagement ;

- La différence entre les crédits d'engagement, mentionnés au point b), et les engagements imputés mentionnés au point c) ;

- Les engagements annulés ;

- Les crédits d'engagement annulés à la fin de l'année budgétaire ;

- L'encours des engagements au 31 décembre

Quelques définitions :

- Encours des engagements au 01/01/N : Engagements imputés en N mais qui n'ont pas été liquidés et qui le seront en N+1 ou ultérieurement.

- Crédits d’engagements : Il s'agit des engagements budgétés, crédits "c" (ou "f" au SPRB) budgétés du compte d'exécution du budget en dépenses, après ajustements et transferts.

- Engagements imputés : Il s'agit des engagements exécutés ou imputés en N, crédits "c" (ou "f" au SPRB) exécutés, du compte d'exécution du budget en dépenses. Si des engagements sont imputés et annulés en N, l'imputation et l'annulation a lieu dans cette colonne (+ et - donc 0).

- Engagement annulés : Il s'agit des engagements imputés antérieurement à N (donc qui se retrouvent dans l'encours initial) et qui qui sont annulés en N.

En pratique, l’annexe au compte d’exécution se matérialise sous la forme du tableau ci-dessous :

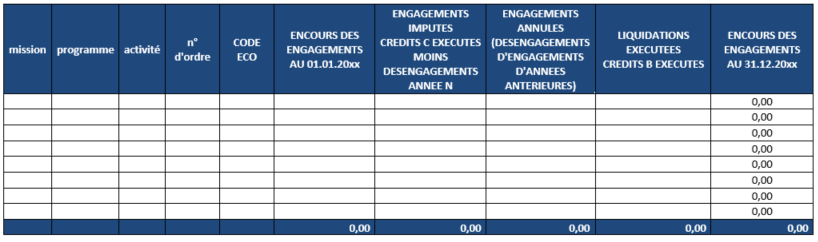

La formule pour calculer l’encours au 31/12/N est la suivante :

+ en cours au 01/01/N

+ engagements exécutés en N

- engagements annulés en N

- liquidations exécutées en N

= encours au 31/12/N

Où :

- L’encours au 01/01/N est obtenu en reprenant l’encours au 31/12/N-1.

- Les engagements exécutés en N proviennent du compte d’exécution du budget. Il s'agit des engagements exécutés ou imputés en N c’est-à-dire des crédits "c" (et "f" au SPRB) exécutés.

Si des engagements sont imputés et annulés en N, l'imputation et l'annulation a lieu dans cette colonne (+ et - donc 0)

- Les engagements annulés en N sont des engagements imputés antérieurement à N (donc qui se retrouvent dans l'encours initial) et qui qui sont annulés en N. On les appelle aussi « désengagements d’engagements d’années antérieures ».

- Les liquidations exécutées en N proviennent du compte d’exécution du budget. Il s’agit des liquidations exécutées ou imputées en N, c’est-à-dire des crédits « b » (et « e » au SPRB) exécutés.

Constats :

- Se retrouvent dans l'encours fin N: les engagements imputés en N ou antérieurement et qui seront liquidés en N+1 ;

- Contrairement aux crédits d’engagement, l’encours des engagements ne tombe pas en annulation en fin d’année puisque l'engagement a été imputé (cfr article 78 de l’Ordonnance portant le Code des finances publiques de la Région de Bruxelles-Capitale).

En pratique, on peut utiliser le tableau suivant dans Excel pour déterminer l’encours. Il suffira de reporter les résultats obtenus dans le tableau « formel » présenté plus haut.

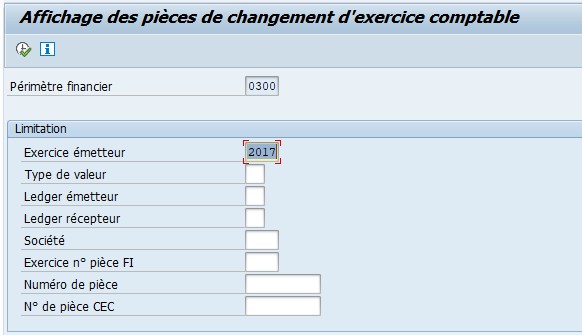

La transaction FMJ_DISPLAY permet de calculer l’encours directement dans SAP.

Toutefois, nous recommandons de toujours confronter le résultat obtenu manuellement avec celui obtenu directement de SAP.

4.1 Etapes à respecter

Indiquer le numéro de société et l’année, valider.

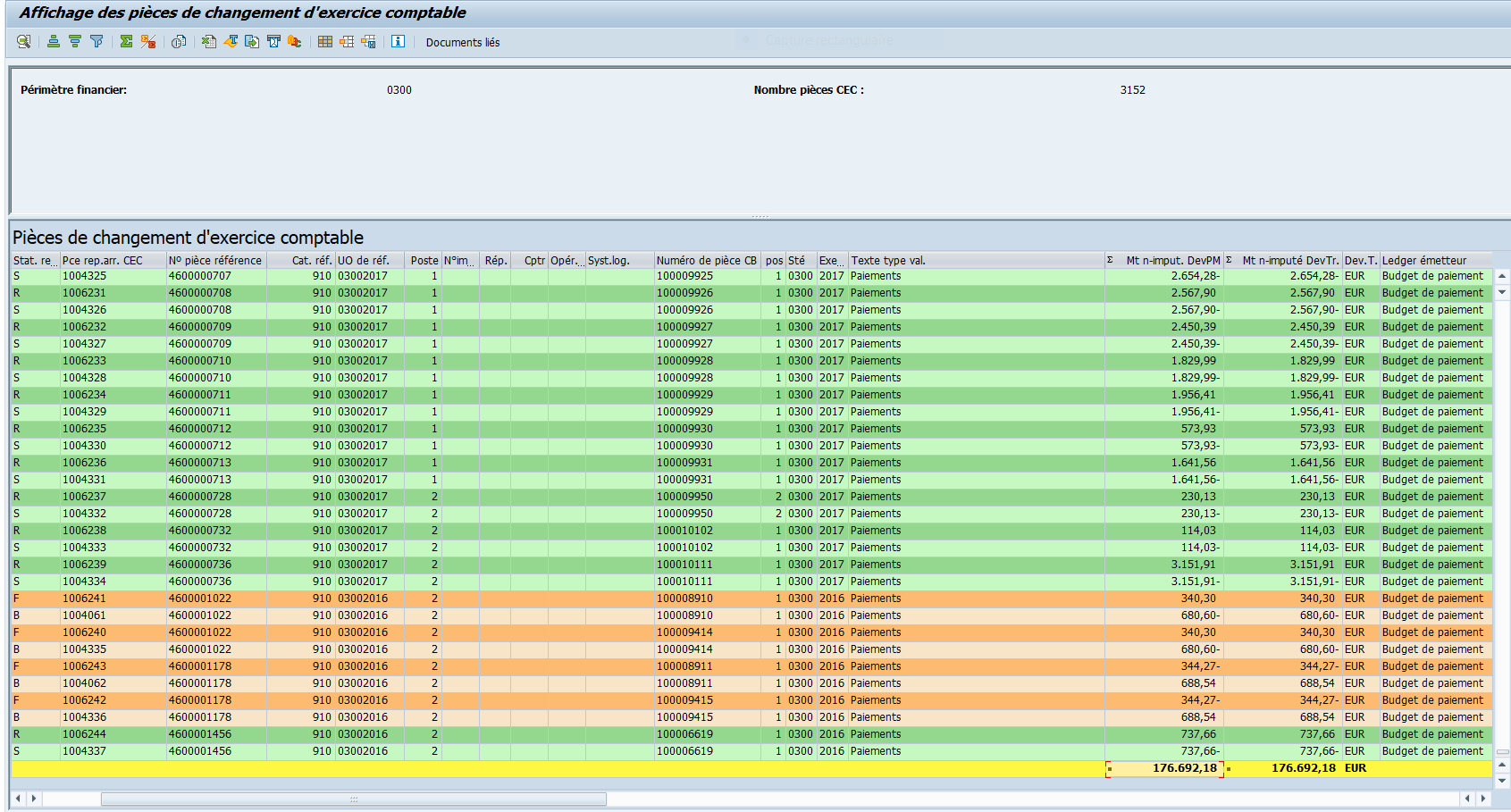

Sommer les colonnes « montant non imputé dans périmètre financier » et « montant non imputé dans devise transaction ».

Les totaux, identiques, correspondent à l’encours des engagements fin N pour la société sélectionnée.

Le total de l’encours des engagements, tel que calculé plus haut, doit être comptabilisé dans les comptes de droits et engagements hors bilan.

Nous renvoyons le lecteur à la fiche rédigée à cet effet. Elle se trouve sur le site web « sap.regional » : https://sapregional.brussels/fr/Encours%20des%20engagements

Retour à la recherche