Uitvoering van de begroting : Uitstaande vastleggingen

De uitstaande vastleggingen stemmen overeen met de vastleggingen die aangerekend werden in N, maar die nog niet vereffend zijn, en die dat zullen worden in N+1 of later.

Dit maakt het mogelijk de nodige vereffeningskredieten te bepalen voor de vereffening ervan in N+1 of later.

De uitstaande vastleggingen moeten voorgesteld worden in de algemene rekening van elke entiteit, via de bijlage bij de uitvoeringsrekening van de begroting.

Artikelen 84 tot 86 van de Ordonnantie houdende de Codex van de openbare financiën van het Brussels Hoofdstedelijk Gewest bepaalt wat de algemene rekening moet omvatten:

1° de balans op 31 december;

2° de resultatenrekening, opgesteld op basis van de kosten en de opbrengsten van het verlopen boekjaar;

3° de rekening van de rechten en verplichtingen buiten balans op 31 december;

4° de samenvattende rekening van de begrotingsverrichtingen van het jaar, zowel wat de ontvangsten als wat de uitgaven betreft;

5° de bijhorende bijlage.

Art. 86 De bijlage bij de jaarrekening omvat minstens:

1° een commentaar in verband met de aangenomen consolidatie- en waarderingsregels;

2° een verslag over de eventuele verkopen of andere vervreemdingen van de roerende en onroerende goederen die in de loop van het boekjaar hebben plaatsgevonden;

3° een verslag over de transparantie als bedoeld in het artikel 7, paragraaf 1 van de gezamenlijke ordonnantie van het Gewest en de Gemeenschappelijke Gemeenschapscommissie van 14 december 2017 betreffende de transparantie van de bezoldigingen en voordelen van de Brusselse openbare mandatarissen. De Regering is gemachtigd om de vorm en de inhoud van die bijlage te bepalen.

De inhoud van de bijlage bij de uitvoeringsrekening van de begroting wordt verduidelijkt in artikelen 87 en 88 van de Ordonnantie houdende de Codex van de openbare financiën van het Brussels Hoofdstedelijk Gewest :

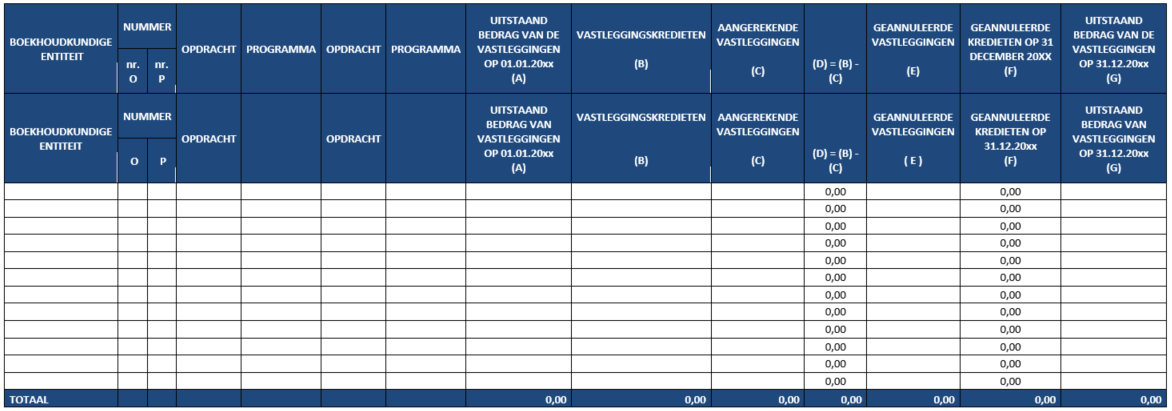

a) de uitstaande vastleggingen op 1 januari;

b) de vastleggingskredieten vermeld in artikel 13, lid 3, 2°, a);

c) de op de vastleggingskredieten aangerekende vastleggingen;

d) het verschil tussen de vastleggingskredieten vermeld in punt b) en de aangerekende vastleggingen vermeld in punt c);

e) de geannuleerde vastleggingen;

f) de geannuleerde vastleggingskredieten op het einde van het begrotingsjaar;

g) de uitstaande vastleggingen op 31 december

Enkele definities:

- Uitstaande vastleggingen op 01 januari N : Vastleggingen aangerekend maar niet vereffend in N, die vereffend zullen worden in N+1 of later.

- Vastleggingskredieten : dit betreft de begrote vastleggingen, de begrote C-kredieten (of "F" bij de GOB) van de uitvoeringsrekening van de begroting voor de uitgaven, na aanpassingen en overboekingen.

- Aangerekende vastleggingen : dit zijn de in N uitgevoerde of aangerekende vastleggingen, de uitgevoerde C-kredieten (of "F" bij de GOB) van de uitvoeringsrekening van de uitgavenbegroting. In N aangerekende en geannuleerde vastleggingen komen in deze kolom (+ en -, dus 0).

- Geannuleerde vastleggingen : dit betreft de vastleggingen die vóór N aangerekend werden (en die dus opgenomen zijn in het initiële uitstaande bedrag) en in N geannuleerd werden.

In de praktijk neemt de bijlage bij de uitvoeringsrekening de vorm aan van de tabel hieronder:

Dit is de formule om het uitstaande bedrag op 31 december N te berekenen:

+ uitstaand op 01/01/N

+ vastleggingen uitgevoerd in N

- vastleggingen geannuleerd in N

- vereffeningen uitgevoerd in N

= uitstaand bedrag op 31/12/N

Waarbij:

- Het uitstaande bedrag op 01.01.N wordt verkregen door het uitstaande bedrag op 31.12.N-1 over te nemen.

- De vastleggingen uitgevoerd in N komen uit de uitvoeringsrekening van de begroting. Het betreft de vastleggingen uitgevoerd of aangerekend in N, dat wil zeggen uitgevoerde C-kredieten ("F" bij de GOB).

Vastleggingen die worden aangerekend en geannuleerd in N, komen in deze kolom (+ en -, dus 0).

- Vastleggingen geannuleerd in N zijn vastleggingen die vóór N zijn aangerekend (dus die vervat zijn in het oorspronkelijke uitstaande bedrag) en die in N geannuleerd zijn. Ze worden ook "ongedaan gemaakte vastleggingen van vorige jaren" genoemd.

- De vereffeningen uitgevoerd in N komen uit de uitvoeringsrekening van de begroting. Het betreft de vereffeningen uitgevoerd of aangerekend in N, dat wil zeggen uitgevoerde B-kredieten (en "E" bij de GOB).

Vaststellingen:

- Zijn vervat in het uitstaande bedrag aan het eind van N: de vastleggingen die zijn aangerekend in N of daarvoor en die in N+1 vereffend zullen worden;

- In tegenstelling tot de vastleggingskredieten worden de uitstaande vastleggingen niet geannuleerd aan het eind van het jaar aangezien de vastlegging is aangerekend (zie artikel 78 van de Ordonnantie houdende de Codex van de openbare financiën van het Brussels Hoofdstedelijk Gewest.

In de praktijk kunnen we de volgende tabel in Excel gebruiken om het uitstaande bedrag te bepalen. Het volstaat de behaalde resultaten op te tekenen in de hierboven voorgestelde "formele" tabel.

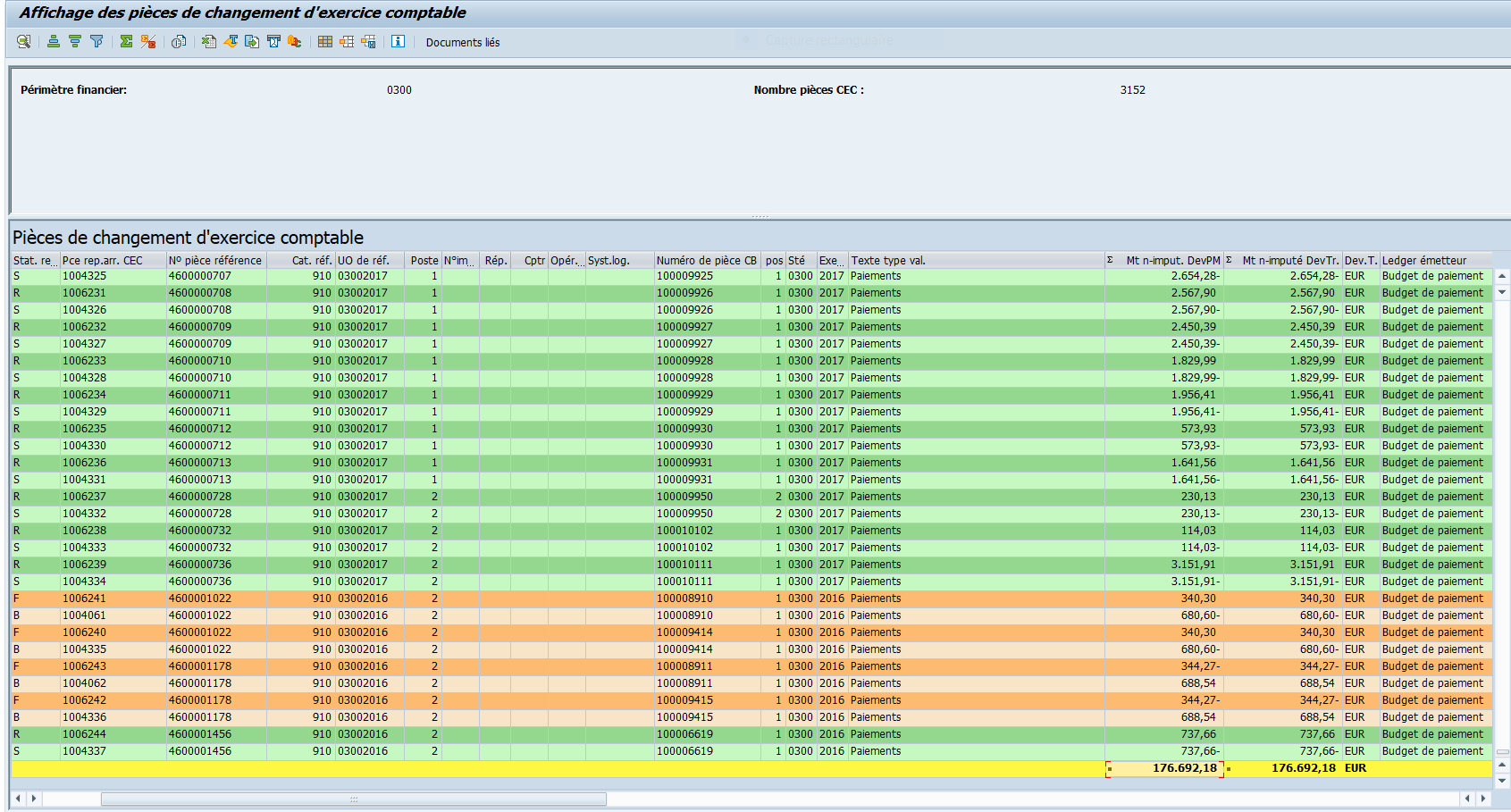

De transactie FMJ_DISPLAY maakt het mogelijk het uitstaande bedrag in SAP te berekenen.

Toch raden we aan om het handmatig berekende resultaat altijd te toetsen aan het rechtstreeks uit SAP verkregen resultaat..

4.1 Na te leven fasen

Geef het ondernemingsnummer en het jaar in en valideer.

Tel de kolommen "niet-aangerekend bedrag in budgetgroep" en "niet-aangerekend bedrag in transactievaluta".

De identieke totalen stemmen overeen met de uitstaande vastleggingen eind N voor de firma die geselecteerd werd.

Het totaal van de uitstaande vastleggingen, zoals hierboven berekend, moet geboekt worden op de rekeningen van niet in de balans opgenomen rechten en verplichtingen.

We verwijzen de lezer naar de fiche hierover. Ze is te vinden op de website "sap.gewest": https://sapregional.brussels/nl/Encours%20des%20engagements

Terug naar zoeken